|3.15以案說法|帶病投保,法院卻判保險公司不能拒賠,為什么?

舟山市中級人民法院41位法律人士正與你一起閱讀本文

帶病投保

本應(yīng)不能獲得賠付

但是

在舟山中院近期審理的一起案件中

法院卻判保險公司理賠

這究竟是怎么一回事呢?

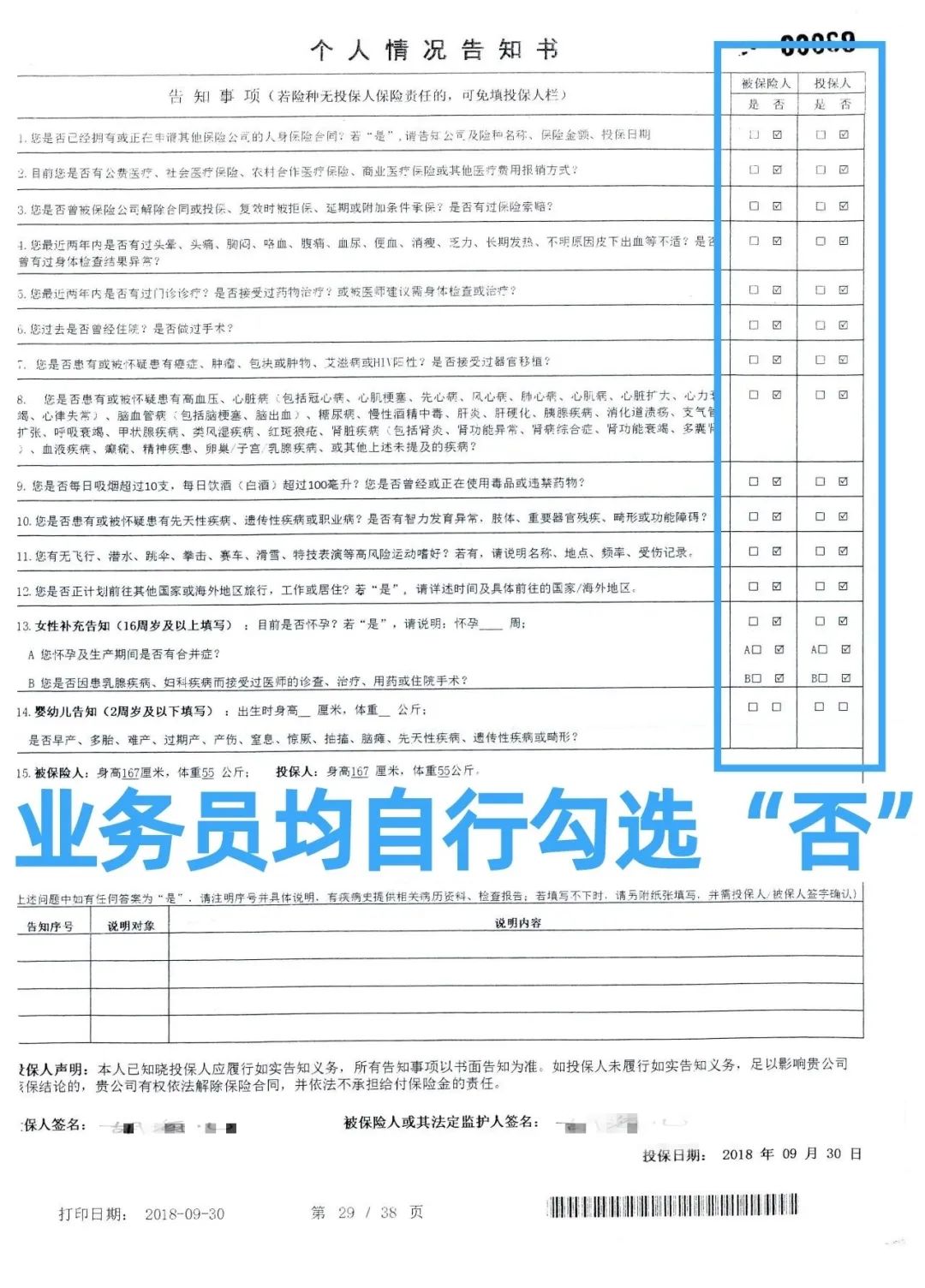

2018年9月,舟山某保險公司業(yè)務(wù)員小米通過上門攬保,為50多歲的普陀人吳女士辦理某重大疾病保險業(yè)務(wù),保險金額為30萬元。吳女士支付了1.38萬元保險費。

2020年2月,吳女士不幸被醫(yī)院查出患有肺癌,該病屬于保險合同列明的重大疾病。同年3月,吳女士向保險公司提出理賠。1.有既往病史(吳女士投保前患有乳腺疾病、腎臟疾病、高血壓等多種拒保疾病,且有手術(shù)史)法庭調(diào)查了解到,業(yè)務(wù)員小米與吳女士相識,攬保時未詢問吳女士個人健康情況,合同除簽字由吳女士本人所簽,其他內(nèi)容均由其直接在吳女士手機上操作,包括未經(jīng)詢問就替吳女士填寫個人情況告知書,對相關(guān)既往病史明細欄目作了否定勾選。訂立保險合同時,投保人負有向保險人如實告知的義務(wù),但投保人如實告知應(yīng)以保險人作出詢問為前提。對于未經(jīng)詢問的事項,投保人沒有如實告知的義務(wù)。保險公司業(yè)務(wù)員小米代替吳女士對個人情況告知書進行勾選,無法證明吳女士已經(jīng)清楚對該些事項未作如實勾選將產(chǎn)生排除自身權(quán)利的法律后果 。故保險公司的拒賠理由不能成立。一審法院判決保險公司應(yīng)賠付保險金。保險公司提起上訴。如實告知義務(wù)是保險合同當事人基本行為規(guī)范,是保險合同有效成立的前提。《最高人民法院關(guān)于適用<中華人民共和國保險法>若干問題的解釋(二)》第6條規(guī)定,投保人的告知義務(wù)限于保險人詢問的范圍和內(nèi)容,當事人對詢問范圍及內(nèi)容有爭議的,保險人負舉證責任。對保險人而言,

應(yīng)盡量采用書面詢問,保險公司對于詢問事項不要籠統(tǒng)僅詢問投保人身體狀況好不好、有沒有疾病、有沒有住院,而應(yīng)盡量作逐一、細致的專業(yè)詢問,避免爭議發(fā)生時被認定未盡到合理詢問義務(wù)。

對投保人而言,

應(yīng)盡量書面告知,對被詢問事項客觀、如實填寫,如果不確定或不記得是否曾有某方面的健康問題,不要著急明確“我沒有”,待查詢過往就診記錄等進行確認,避免構(gòu)成隱瞞病史;投保人對于告知事項也不要隨意由他人代寫;網(wǎng)絡(luò)投保時,對于個人事項告知頁碼不要盲目點擊“以上全否”,要認真查看內(nèi)容再選擇。

供稿:民一庭